A tavaly nyár eleje óta lendületesen emelkedő hitelkamatokról ma már talán az általános iskolások is tudnak. Joggal merül fel a kérdés: Magyarországon mennyivel kell több kamatot fizetni, mint a környező országokban, vagy Európa nyugati országaiban. A számok áttekintése után erősen meglepődtünk: a 10 éves kamatszint országunkban kiugróan magas. Miért gond ez? Hogyan hat a lakosság hiteleire? Van ellenszer?

2021-ben visszatért életünkbe az érdemi infláció. Folyamatosan emelkedett: 4%, majd 5%, és már 8%-nál tartunk. Erre válaszul az MNB elkezdte emelni a kamatszintet, melyre a forint védelme miatt is szükség volt (fontos szempont, hogy a gyenge, tegnap 400 Ft-os csúcsot elérő forint értelemszerűen tovább növeli az inflációt is, így nem lehet tétlenül nézni).

Ha a kamatokat szeretnénk összehasonlítani, akkor nem érdemes az alapkamatra figyelni, mert az sok esetben csak szimbolikus jelentőségű. Sokkal jobb iránymutatást adnak számunkra az állampapír kamatok (melyek percről percre változnak a piaci körülmények hatására) és egyértelműen befolyásolják a lakosság által fizetendő kamatszinteket is.

Az állampapír kamatokon belül két fontos dimenzióra érdemes figyelni: rövid távú kamatok (1 éves kamatszint) és a hosszú távra érvényes kamatok (10 éves kamatszint).

Hirdetés

Hirdetés

Első megdöbbenés: 6,5%-kal magasabb kamat

Az alábbi grafikon az egy éves állampapír kamatokat mutatja a tegnapi napon:

- érdekes persze a fejlett nyugati országokhoz viszonyított kamateltérés (de most nagyon sok pénz ide menekül, többek között Kelet-Európából, így ezen kamatszintek még csökkentek is a háború hatására)

- a meglepetést azon közép-kelet-európai országokkal történő összehasonlítás adja, melyekkel nagyon sok hasonlóságot mutat(hatna) Magyarország: Horvátország, Bulgária, Szlovákia és Szlovénia. Ezen országok azonban vagy bevezették már az eurót, vagy bevezetés előtt állnak, vagy az euróhoz rögzítették a saját devizájuk árfolyamát. Ez utóbbi Bulgária, melynek árfolyama brutálisan stabil. EZEN ORSZÁGOKHOZ VISZONYÍTVA A MAGYAR KAMATTÖBBLET 6,5%

- nem utolsó sorban érdemes cseh, lengyel és román összehasonlítást is elvégezni, ahol mindösszesen 1,7%-kal magasabb az átlagnál a magyar kamatszint.

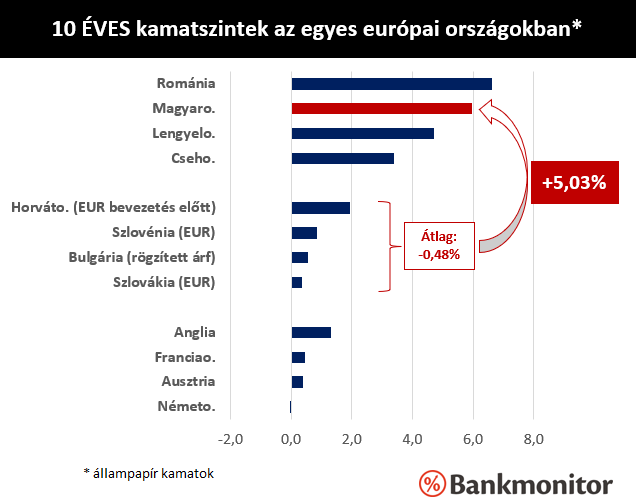

Második megdöbbenés: 5%-kal magasabb kamat

Ezen esetben már a hosszú távra érvényes, azaz a 10 éves állampapír kamatokat hasonlítottuk össze:

- a nyugat-európai országokhoz képest 5,4%-kal magasabb a magyar kamatszint

- az euróhoz közel álló, vagy már bevezetésen túlesett régiós országokhoz viszonyítva 5%-kal magasabb a kamatszint

MIÉRT GOND A MAGAS KAMAT?

A 10 éves állampapírok kamatszintje minden országban meghatározó tényezőként működik, érdemben befolyásolja a 10 évre rögzített kamatozású lakáshitelek kamatszintjét is. Rövid távon – értjük ez alatt az 1-2 hetet – az állampapírok kamatszintje és a lakáshitelek kamatszintje szétválhat (láttunk már ilyet nem is egyszer). 1-2 hónapos időtávon azonban elkerülhetetlenül beépül az állampapírok kamatemelkedése a piaci mechanizmusokon keresztül a lakáshitel kamatokba is.

Csak az elmúlt két hétben 1%-ot emelkedett a magyar 10 éves államkötvény kamata, ennek csak nagyon kis hányada jelent meg eddig a lakáshitelekben és amennyiben nincs egy gyors visszarendeződés a kamatszintben, akkor tovább fog emelkedni a lakáshitelek kamata. A március eleji banki lakáshitel kamatemelés 0,4-0,5% volt, ez azonban ne tévesszen meg senkit, ezen emelést többnyire még a február 24-én kitört háború előtti piaci fejlemények indokolták.

És ha mindezt lefordítjuk forintra: minden 1%-os emelkedés az újonnan felvett lakáshitelek kamatában egyet jelent 9%-kal magasabb havi hiteltörlesztéssel (20 éves futamidő esetén). Ha nem is az euró élharcos környező országokhoz hasonlítunk, hanem csak Csehországhoz, akkor is egy erős 2,6%-os kamattöbbletet mutat hazánk 10 éves állampapír kamata… Ez sok. Ez olyan sok, hogy ha így marad, akkor az euró árfolyam után hamarosan ez kerül a lakosság figyelmének fókuszába.

Nem mellesleg az emelkedő kamatok meghatározó szerepet játszanak abban, hogy várhatóan miért fognak csökkenni a lakásárak 6 év masszív emelkedése után 2022-ben.

Van ellenszer?

Azon hitelfelvevők, akik élni tudnak a támogatások (CSOK, falusi CSOK, felújítási támogatás) és támogatott hitelek (Babaváró, CSOK-hitel, támogatott felújítási hitel, Zöld hitel) által nyújtott lehetősséggel azok fix kamatozással (0%, 2,5%, 3%) juthatnak hitelhez.

A legtöbb ember számára ma az a kérdés, hogy a szükséges hitelösszegből ezen lehetőségek mekkora részt tudnak kitenni.

Bár fentiekben elsősorban a lakáshitelekre gyakorolt hatást emeltük ki, természetesen a személyi kölcsönök kamatát is érdemben befolyásolja az állampapírok kamatemelkedése. Csak az elmúlt egy hónapban 2,5%-ot drágultak a személyi kölcsönök.